我が家でも第一子が生まれてすぐの段階で学資保険の契約をしました!

この記事ではどういう目的で我が家は学資保険を契約しようと思ったのか、保険会社を選ぶ際に注意したいことをまとめています。

学資保険を検討している人はぜひ参考にしてください。

学資保険の目的は?

正直言うと、私は学資保険なんて契約しなくても「自分で貯金できますよ!」というタイプなのですが、今回は学資保険を契約することにしました。その理由は、

- 確実に将来の教育資金を残すため

- ただ貯金してるよりは若干得だろう

うちの妻はというと、お金のことにはかなり無頓着なタイプで「。。お任せします!」という感じ。

これは私が頑張って保険会社を選ばないと!まあ、色々意見したいタイプが二人居てもそれはそれで厄介なので、一人である程度決められるのもいいか。とプラスに考えながら、

とりあえず、保険会社をネットで色々調べることからスタートしました。

ちなみに、学資保険は、加入する年齢に制限がある場合が多いので子供が生まれてすぐに検討した方がいいです。

とりあえず資料請求してみる

保険会社の比較サイトはいろいろありますが、私は保険市場というサイトから資料請求ランキング上位の保険会社に資料請求を申し込みました。

その後、続々と郵送で資料が届きます。

一通り目を通してみますが、

どれがいいのか全く分からん!!

資料にはざっくりとした内容しか書かれておらず、細かい部分や用語がわからない。

そんな状態で、複数の保険会社を比較することもできません。結局は、数字ではっきりと比較できる「返戻率」でしかうまく比べられない。

というような状況になりました。。

返戻率重視で保険会社を選んでみる

返戻率というのは、払ったお金に対してどれだけお金が戻ってくるかを表す数値です。

例えば、返戻率105%の契約であれば、100万円払うと将来的に105万円返ってくる!というような感じ。

なので、返戻率は高ければ高いほどお得です!

私が学資保険を契約した時点では、高くても返戻率109%、低いと100%を切るものもあります。

結局いくつかの会社に資料請求しましたが、返戻率ランキングの載せているサイトを参考にしながら、保険会社を選びます。「学資保険 返戻率 ランキング」で検索すると何個もサイトが出てきます。

ちなみに、どこのサイトでも出てくるのは似たような保険会社で、返戻率の高い学資保険ではソニー生命、明治安田生命、フコク生命の3社が有名です。

気になった保険会社の窓口へ

家からのアクセスが良かった明治安田生命の窓口にネットから来店予約を入れました。

実際に行ってみると、窓口の人が来店予約のことをなぜかまったく把握しておらず(笑)、いきなりお客さんがやってきたぞ、みたいな感じに。

大丈夫か?と思いながら、学資保険の説明を聞きます。

聞いてみてまず思ったことは、

ネットで調べた情報と全然違うぞ!

返戻率が条件によってはもっと高くできるらしいのです。これはうれしい誤算ですが、

ネット上の返戻率比較サイトはあてにならない!!

実際に返戻率がどうなったかは下で書きますが、これはネットで見た明治安田以外の保険会社の情報も怪しいなと思いました。

が、ここで持ち帰って考えますと言ったとして、この調子でまた数社訪れて、結局またここに来て契約するのもめんどくさい。

何しろうちにはまだ生まれたばかり4か月のベビーが。これでせっかくの休日をたくさん潰されるのはごめんです。もうここで契約してしまった方がスッキリする。

ということで、一つ目の保険会社で思い切って契約することに!

もしここで、返戻率が予想していたのより低かったらより慎重になったかもしれませんが、何しろ予想より高かったので、それも思い切りが良くなった理由です。

我が家の学資保険契約内容

ちなみに我が家が契約したのは、明治安田生命の積み立て学資です!

ざっくり言うと、

257,472円を毎年10年間1年間分を一括払いすると、18年後70万円x4 = 合計280万円が段階的に戻ってくる!という契約です。

払込保険料の合計が2,574,720円で、最終的に受け取る金額の合計が、280万円なので、

返戻率は、108.7%!!

この返戻率を見て、これで十分だと思ってしまったんですね。

ところで、なぜ280万円のプランになったのか??

18年後に来るであろう娘の大学の入学費用を賄えて、かつ毎年の払込額が大きくなりすぎないのが、280万円という金額だった。

特に窓口で具体的な教育資金計画を立ててもらった訳でもなく、だいたいこのくらいの額に設定される方が多いです。というような説明。

もう少ししっかり計画を持ったうえで、契約するべきだったかもしれません。

返戻率、実はそこまで重要ではない

学資保険で返戻率108%とか聞いてしまうと、かなりお得じゃないかと思ってしまいますが、1年あたりの利率で考えてみるとその利益は微々たるものなのです。

学資保険は、満期までの期間がかなり長いです。全てのお金が支払われるのが18年後ですから!

18年ずっとお金を預けた結果が108%なので、1年当たりで計算すると、返戻率は100.4%くらいにしかなりません。

もし学資保険と同じ金額を株式投資に回したとすると、配当金だけで年1%以上は余裕でいけると思います。

もちろん、株式投資には元本割れのリスクもあるので、一概に良い悪いとは言えませんが、

学資保険で、返戻率を目当てに契約するのはちょっとおかしいと思います。あくまで、貯蓄 + 万が一の保険という部分が強いと考えた方が良い。

というのが、学資保険を契約してから私が思ったこと。

プロに一度は相談してみるべき!

私みたいに一社だけに自分で絞って契約するよりは、一度プロに相談して自分に合った保険会社を提案してもらった方が、納得した契約ができます!

- 自分に合った保険をプロが提案してくれる!

- 教育資金についての最新情報を学べる!

必要な教育資金というのは、刻一刻と変化します。幼児保育無償化や大学授業料無償化といった制度であったり、投資やその金利に関する知識も必要です。

私自身は不動産購入時に、プロのファイナンシャルプランナーに、住宅購入資金についてのプランを立ててもらいましたが、計画的にやるかやらないかでは何十年という先に大きな差になることがよく分かりました。

学資保険を検討している今、現在の教育資金関連の最新情報をプロから入手しておくべきです!その知識が何十年後先の資金に大きく影響します!無料でプロから教えてもらえるのですからやらないのは絶対損です。

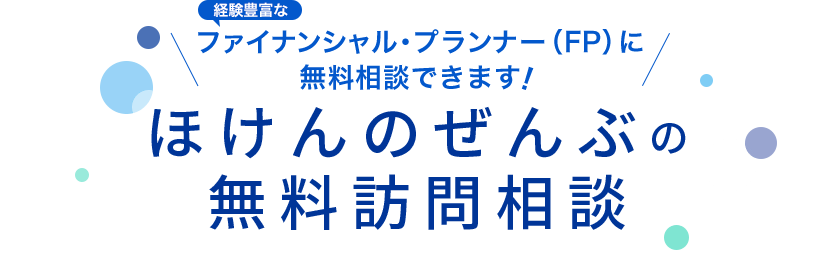

訪問相談予約が便利です!

特に子育て中のご家庭や、妊娠中の方、真夏や真冬は外に出るだけでも大変です。

そういうときには、プロのアドバイザー(ファイナンシャルプランナー)が自宅や近くのカフェ等まで来てくれる訪問相談がかなり便利です!

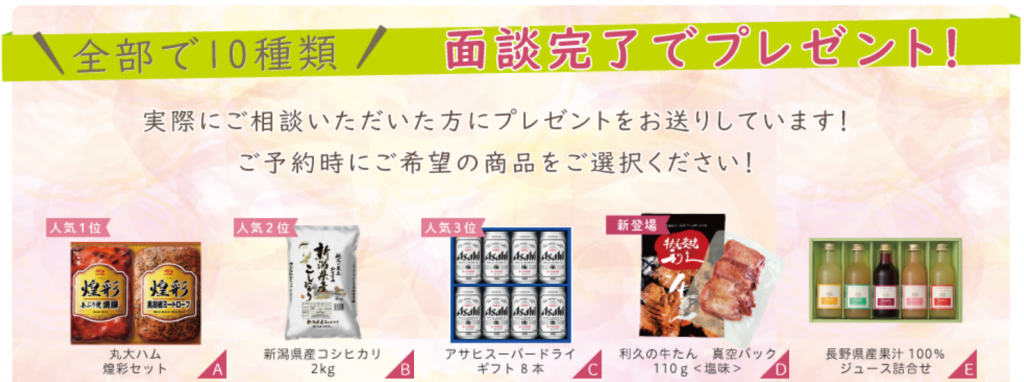

学資保険の相談を受け付けている会社の中には、無料で相談できるうえに、なんと!プレゼントまでくれる会社があります。

今回は、無料訪問相談でしかもプレゼントまで無料でもらえる3社を紹介します!

それぞれのプレゼントがだいたいいくらくらいの物なのかも分かるように、同じ商品のリンクも載せていますので、参考にしてください!

ほけんのぜんぶ

無料プレゼントの内容は、子供向けのものから大人向けのものまで幅広く、どれもおおよそ1000円前後で買えるようなものが多いです!

保険無料相談.com

こちらの保険無料相談.comは、無料プレゼントの内容が結構豪華です。

丸大ハムは結構いい値段がするもののようですし、他にもスーパードライが8本や牛タンなど1500円相当からそれ以上の価値があるものです。

保険ガーデンプレミア

唯一学資保険専用サイトを用意して、厳選された学資保険アドバイザーを紹介してもらえます。

プレゼント内容は、こども向けの物が多めでどれもおおよそ1500円相当のものになっています!

ダンテライオンのスタイは結構おしゃれなので、無料でもらえるのは嬉しいですね!

教育資金についてしっかり計画を!

私自身も親に学費を払ってもらって、大学4年間+大学院2年間通いました。私は理系ということもあり、実際に大学、大学院で学んだことというのは社会人になった今でもとても役に立っています。

そして、今思えば、何不自由なく大学に6年通えたのは親がしっかり学費の面倒を見てくれたことが大きい!

会社の同期の中には、大学時代の奨学金返済のために社会人になってからかなり苦労している人も多いです!

今私にも子供ができて、今度は子供を何不自由なく大学卒業まで育ててあげる必要があります。

早め早めに計画をしっかり立てれば、うまく資金を用意できるはずですので、この記事を読んでいる方もぜひ一度プロに相談して、しっかり計画を立ててみてください!

おすすめ記事

川崎市多摩区のお花見スポット!宿河原のお花見マップ 川崎市JR南武線宿河原近くの二ヶ領用水沿いにはたくさんの桜の木が植えられており、毎年3月末~4月頭の週末にはお花見をするひとでいっぱいになります。 今回の投稿では、宿河原駅周辺のお花見スポットをお花見マップとしてまとめてみようと思います!場所取りなどの参考にし […]

川崎市多摩区のお花見スポット!宿河原のお花見マップ 川崎市JR南武線宿河原近くの二ヶ領用水沿いにはたくさんの桜の木が植えられており、毎年3月末~4月頭の週末にはお花見をするひとでいっぱいになります。 今回の投稿では、宿河原駅周辺のお花見スポットをお花見マップとしてまとめてみようと思います!場所取りなどの参考にし […] 身軽にお出かけ!コンパクト抱っこ紐11種類を徹底比較 軽量で持ち運びにおすすめ 抱っこ紐と言えば、「エルゴ」や「ベビービョルン」が有名ですが、多機能でしっかりした作りなので、重いし、かさばる! つまり、持ち運びが面倒くさい!! もっと気軽に持ち運べて、身軽にお出かけしたい! そう思っている人はぜひこの記事で紹介するようなコンパクト抱っこ […]

身軽にお出かけ!コンパクト抱っこ紐11種類を徹底比較 軽量で持ち運びにおすすめ 抱っこ紐と言えば、「エルゴ」や「ベビービョルン」が有名ですが、多機能でしっかりした作りなので、重いし、かさばる! つまり、持ち運びが面倒くさい!! もっと気軽に持ち運べて、身軽にお出かけしたい! そう思っている人はぜひこの記事で紹介するようなコンパクト抱っこ […] WordPressでimage mapがずれてしまう wordpressでimage […]

WordPressでimage mapがずれてしまう wordpressでimage […] 新米パパが毎日定時退社で子育てに奮闘した記録(~1歳) 娘あーちゃんの子育て奮闘記の続編です。 今回は3か月~1歳までの娘の成長や子育てに奮闘した様子をまとめてみたいと思います! 前回の記事はこちら 3か月 娘が生まれてからいつの間にか超朝方生活 私の超朝方生活は、依然として継続中! 妻も夜 […]

新米パパが毎日定時退社で子育てに奮闘した記録(~1歳) 娘あーちゃんの子育て奮闘記の続編です。 今回は3か月~1歳までの娘の成長や子育てに奮闘した様子をまとめてみたいと思います! 前回の記事はこちら 3か月 娘が生まれてからいつの間にか超朝方生活 私の超朝方生活は、依然として継続中! 妻も夜 […] まりんちゃんと秋の京都へ小旅行 紅葉には少し出遅れましたが、晩秋の京都に出かけました。車に乗り込んでさぁ出発!!我が家の3人におばあちゃんとまりんちゃんでの小旅行です。 車嫌いのまりんちゃんですが、我が家はいつも車移動です。 2017年に開通した新名神の川西インターから高速に乗って一気に京 […]

まりんちゃんと秋の京都へ小旅行 紅葉には少し出遅れましたが、晩秋の京都に出かけました。車に乗り込んでさぁ出発!!我が家の3人におばあちゃんとまりんちゃんでの小旅行です。 車嫌いのまりんちゃんですが、我が家はいつも車移動です。 2017年に開通した新名神の川西インターから高速に乗って一気に京 […] BABYZEN のおしゃれベビーカー YOYO 0+6+ を使ってみた感想! 我が家で使っているBabyzen(ベビーゼン)のベビーカー yoyo(ヨーヨー) […]

BABYZEN のおしゃれベビーカー YOYO 0+6+ を使ってみた感想! 我が家で使っているBabyzen(ベビーゼン)のベビーカー yoyo(ヨーヨー) […]